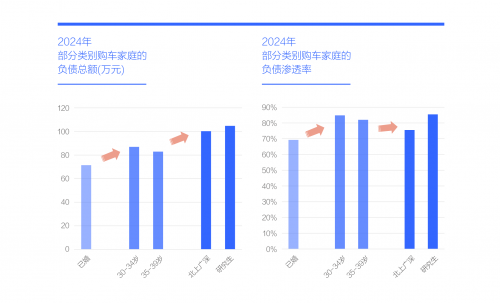

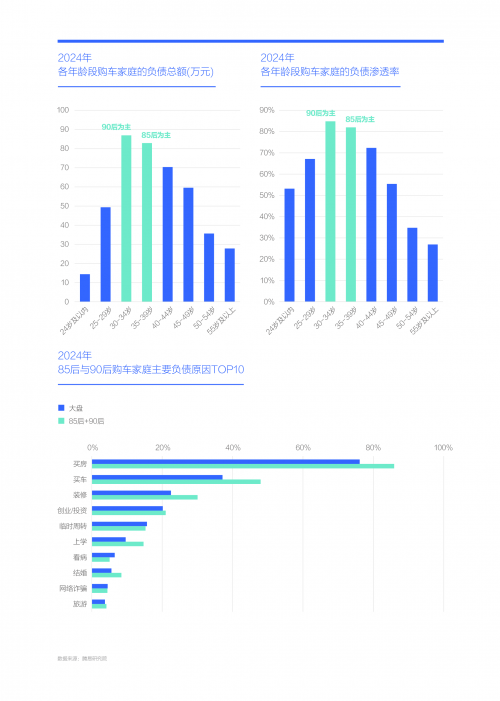

2024年,作为中产主力的85后与90后购车家庭,户均负债均超过80万元,负债渗透率均接近80%,显示出三十而立的“青年家庭”正承受多重经济压力。

2024年中国不同年龄段购车家庭的负债总额呈现明显差异。24岁及以下的单身购车用户负债水平较低,普遍低于15万元;25-29岁群体陆续进入成家阶段,购房购车需求增加,平均负债快速上升至接近50万元。30-34岁(以90后为主)和35-39岁(以85后为主)作为当前结婚及中产阶层的主要人群,其购车家庭平均负债均超过80万元。40岁后负债水平开始显著回落,40-44岁降至70万元,45-49岁降至60万元以内,50-54岁进一步降至36万元,55岁及以上则低于30万元。

从负债渗透率来看,各年龄段亦差异显著,85后与90后群体依然领先,两者均超过80%。

在负债结构方面,30-39岁购车用户的主要负债来源包括购房、购车、装修、创业及短期周转等常见项目,但其各项负债的持有率均高于整体水平。其中购房负债占比最高,超过85%;购车负债占比接近48%;装修负债占比亦超过30%。

可见,“组建家庭”本身已带来一定经济压力,而处于三十多岁的“青年家庭”则面临更为突出的负债压力。

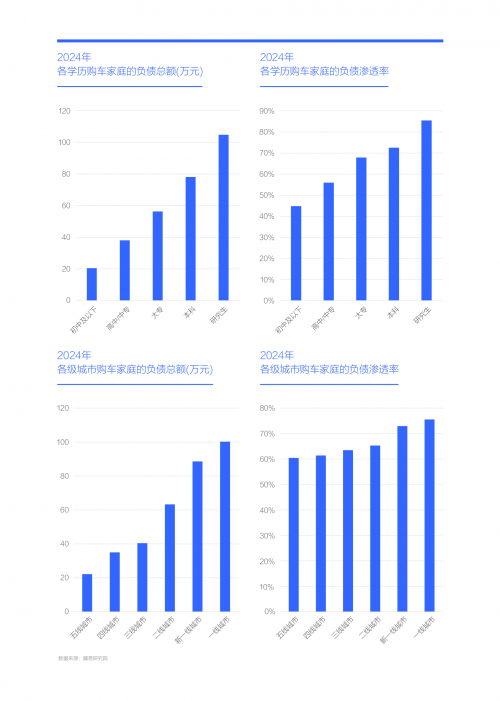

2024年,作为中产阶层主力的研究生与一线城市购车家庭,其平均负债已突破100万元,北上广深的“优秀青年家庭”面临巨大压力。

2024年中国购车家庭的负债水平与学历有着密切关联。学历越高,负债总额相应提升,本科学历群体平均负债接近80万元,研究生学历群体则突破100万元。同时,负债渗透率也随学历升高而递增,本科与研究生学历群体均超过70%。

中国购车家庭的负债总额与城市级别同样存在明显关联。城市级别越高,负债规模越大,新一线城市平均负债接近90万元,北上广深一线城市突破100万元。负债渗透率随城市级别上升而提高,新一线与一线城市均超过70%。

高学历与高线级城市群体构成中产阶层的主力。若能有效缓解这部分购车家庭的负债压力,将有助于培育中产车市。

相较于三十而立的“青年家庭”,身处一线城市的高学历“优秀青年家庭”承受更重压力。长期来看,这可能加剧青年从大城市流出的趋势,并对当地房地产市场稳定性带来影响。

网约车司机家庭的负债渗透率已突破80%,滴滴、美团等互联网平台在解决就业、保障基本收入上起到了关键的“防洪坝”作用。

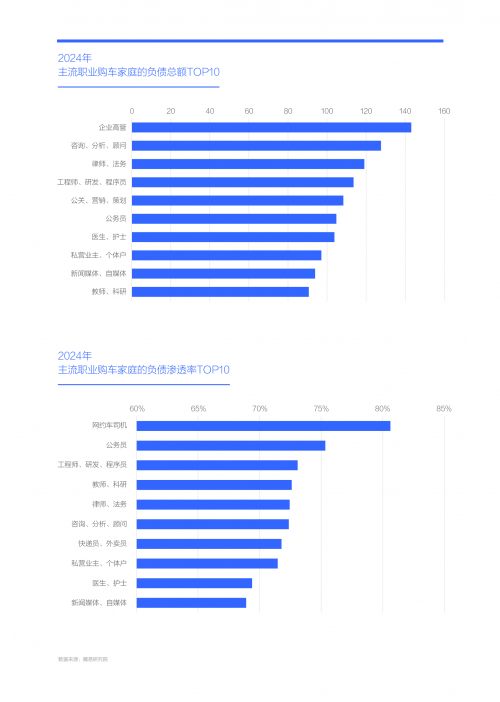

从主流职业购车家庭的负债总额来看,收入水平、职业稳定性与负债规模呈正相关。具体而言,2024年企业高管群体位居首位,平均负债总额接近150万元;咨询、律师、工程师等高收入职业紧随其后,而公务员、医生、教师等职业稳定性较高的群体负债也较为突出,均约100万元,共同位列前十。

在负债渗透率方面,网约车司机最为突出,超过80%,快递员与外卖员也进入前十。目前网约车司机日均工作时间普遍长达12至16小时,处于超负荷状态。若无房贷、子女就学等家庭压力,常人难以承受此类工作强度。滴滴、美团等互联网平台虽因抽成比例较高受到争议,但在促进就业和保障基本收入方面发挥了类似“防洪坝”的关键作用。与此同时,公务员、工程师、教师等职业稳定性强、收入较高的群体,其购车家庭负债渗透率也处于较高水平,均位列前十。

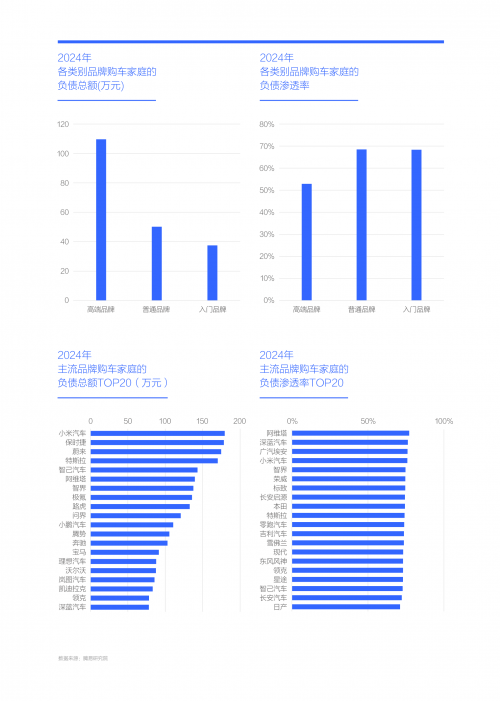

新锐高端品牌购车家庭的负债总额与渗透率双双跻身主流品牌TOP20前列,这一群体面临更高的“中产陷阱”风险。

由于已婚、三十多岁、大城市和高学历等特征,具备这些属性的购车家庭负债水平更为突出,使得以该类用户为主的高端汽车品牌购车家庭平均负债在2024年逼近110万元。在主流汽车品牌负债总额TOP20中,高端品牌占据绝大多数,其中小米、蔚来、特斯拉、阿维塔、智己、智界等新锐高端品牌的家庭负债整体高于奔驰、宝马、奥迪等传统高端品牌。相比之下,普通品牌购车家庭平均负债大幅降至50万元,入门品牌则跌破40万元。

尽管高端品牌购车家庭负债总额显著领先,但其负债渗透率相对较低,2024年不到53%,意味着仅约半数家庭仍有债务,这有助于中国车市整体规避“中产陷阱”。然而,主要风险可能集中于新锐高端品牌,这些品牌不仅在负债总额上位居前列,负债渗透率也较高。若经济出现较大波动或互联网等重点行业发生大规模裁员,导致高收入中断,相关家庭更易陷入“中产陷阱”。2025-2030年间,有关部门需重点关注新锐高端品牌用户的负债压力。对于一线城市而言,尤其需积极推进教育、户籍等领域改革,以降低育儿与教育成本,完善廉租房等住房保障体系。这样才能切实减轻优秀青年家庭负担,助力他们安心在大城市成家立业,为社会做出贡献。

普通品牌与入门品牌的负债渗透率均接近70%,整体承压明显,荣威、标致、长安、本田、吉利、现代、日产等大量品牌位列其中。我们在警惕“中产陷阱”的同时,也需防范“工薪陷阱”。车市尚有二手车可为工薪阶层提供选择,那房市呢。