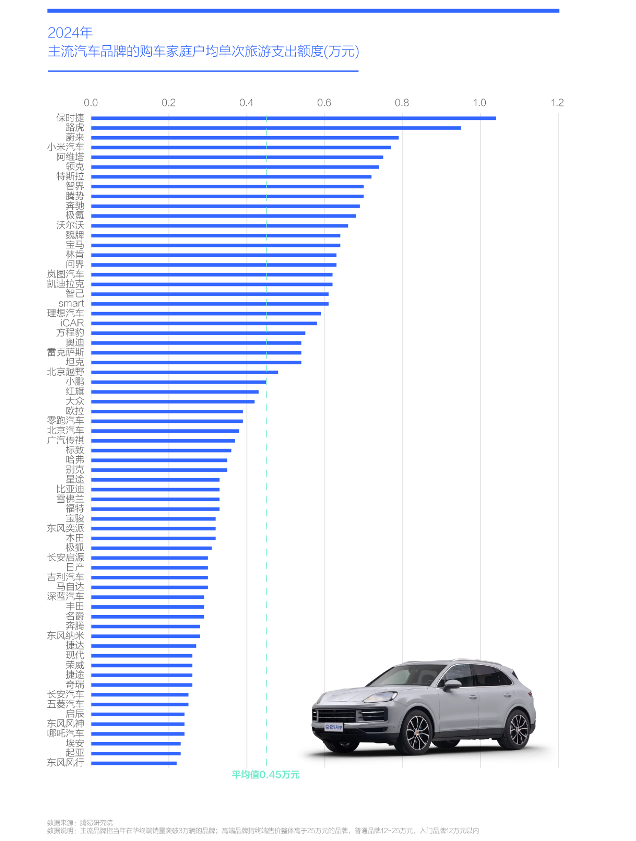

从单次额度看,保时捷含金量最高,位居2024年榜首,大盘户均0.45万元,多数品牌不足0.35万元,高端品牌高达0.65万元

综合旅游支出额度和旅游次数来看,2024年购车家庭旅游品质与“含金量”最高的品牌非保时捷莫属,其户均单次旅游支出额度高达1.04万元。在当年在华终端销量超过3万辆的主流品牌里,保时捷是唯一一个单次旅游支出突破1万元大关的品牌。路虎的单次旅游支出接近1万元,与保时捷一同构成了单次出游支出额度的第一梯队。目前,保时捷在本土研发方面实力较为薄弱,短期内想要迎合中国用户自驾游需求来优化产品的能力几乎可以忽略不计。而路虎的情况则存在一定变数,其合作伙伴奇瑞不仅具备硬派车型的研发基础,而且新独立的硬派品牌Freelander神行者预计将于2026年闪亮登场。至于新产品能否精准契合中国自驾游用户的实际需求,还有待市场的检验。

2024年,蔚来、小米、阿维塔、特斯拉、智界等主打纯电的高端品牌,在家庭旅游的“含金量”方面表现十分突出,它们引领了家庭单次旅游支出的第二阵营。再结合这些品牌的家庭旅游次数整体上不如主打硬派和大节能产品的品牌这一情况,从侧面反映出这些主打纯电的高端品牌在自驾游领域还有很大的潜力可挖。令人欣喜的是,在2025 - 2026年,乐道L90、乐道L80、小米YU7、小米大增程等全新产品都将积极投身于家庭自驾游车市的探索与竞争。

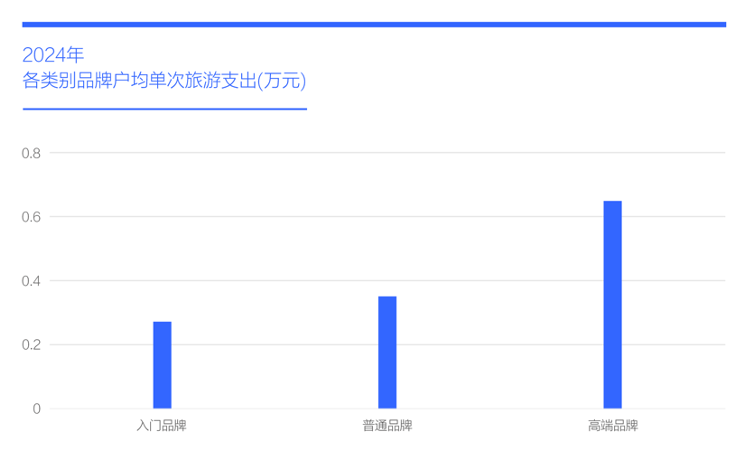

2024年,中国购车家庭的户均单次旅游支出额度为0.45万元,内部差异同样显著。其中,高端品牌的户均单次旅游支出额度高达0.65万元,普通品牌则大幅降至0.35万元,入门品牌甚至不及0.3万元。

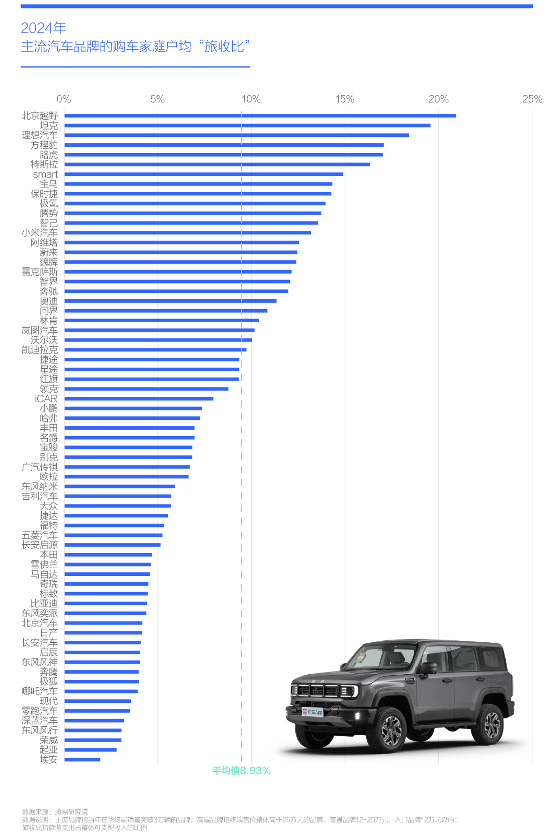

从“旅收比”看,北京越野用户最懂得及时行乐,位居2024年榜首,大盘户均8.93%,多数品牌不足6%,高端品牌高达13.68%

从旅收比(旅游支出占家庭可支配收入的比例)这一维度分析,2024年最会把握当下、尽情享受生活的当属主打BJ系列的北京越野,其“旅收比”高达20.93%,强势登顶榜首。在当年在华终端销量超过3万辆的主流品牌中,北京越野是唯一一个“旅收比”突破20%的品牌。这一现象与北京越野拥有不少退休老干部用户群体密切相关。这些用户的收入主要来源于退休金,整体收入水平或许不算高,但绝非处于低收入行列。而且,当下以60后为主的退休人员对旅游有着极高的热情,这些因素共同推高了北京越野的旅收比。不过,退休老干部的财富并非仅依靠当前的退休金,他们此前可能已经积累了一定的积蓄,所以即便旅收比较高,也依然能够潇洒地享受旅游。仅仅一年多的时间里,从BJ30到BJ40增程版,北京越野积极顺应更主流家庭的自驾游需求,不断丰富自身的产品矩阵,市场销量也随之呈现出上升态势。2025年7月19日,随着2026款BJ40燃油版的推出,北京越野喊出了“越野平权”的口号,欲加速普及自驾游。

坦克、理想、方程豹、路虎和特斯拉这几个品牌的购车家庭,“旅收比”处于15% - 20%之间,这充分表明这些品牌的家庭用户都十分懂得享受生活的美好。就中国车市而言,理论上特斯拉与理想的购车用户对硬派产品也有着较大的需求。然而,硬派产品往往涉及发动机相关技术,但受限于生产资质,目前新能源品牌布局发动机驱动领域几乎还停留在理论探讨阶段,缺乏实质性的进展。当然,要是哪天理想汽车突然宣布要推出PHEV、HEV等车型,或者收购具有燃油车生产资质的车企,大家也不必感到太过惊讶。

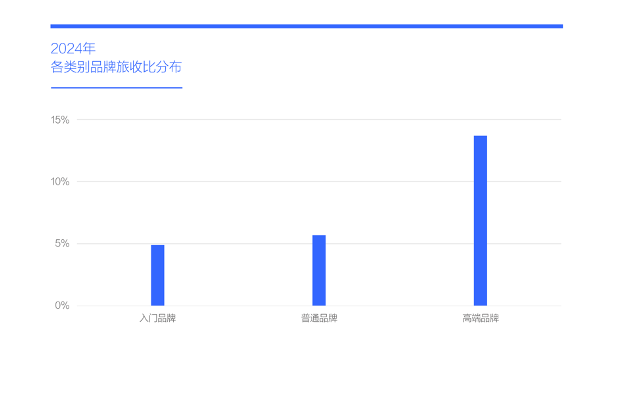

2024年,中国购车家庭的户均“旅收比”为8.93%,同样呈现出严重的分化态势。其中,高端品牌的户均“旅收比”高达13.68%,普通品牌则大幅降至5.68%,入门品牌更是低于5%。整体来看,呈现出收入越高,购车家庭旅游支出占比越高的特征。

旅游与自驾游具有强相关性,诸如节假日旅游极易滋生出自驾游,快速复苏的旅游理应孕育出中国车市的新机遇

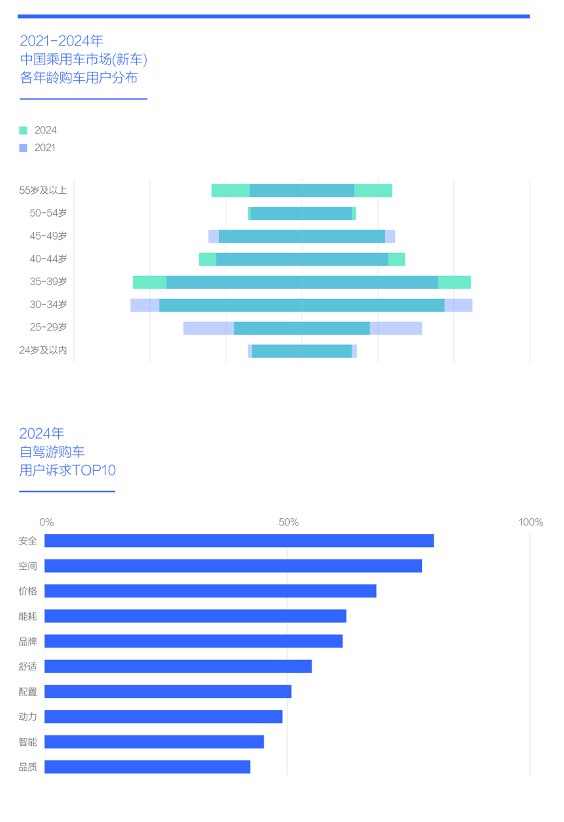

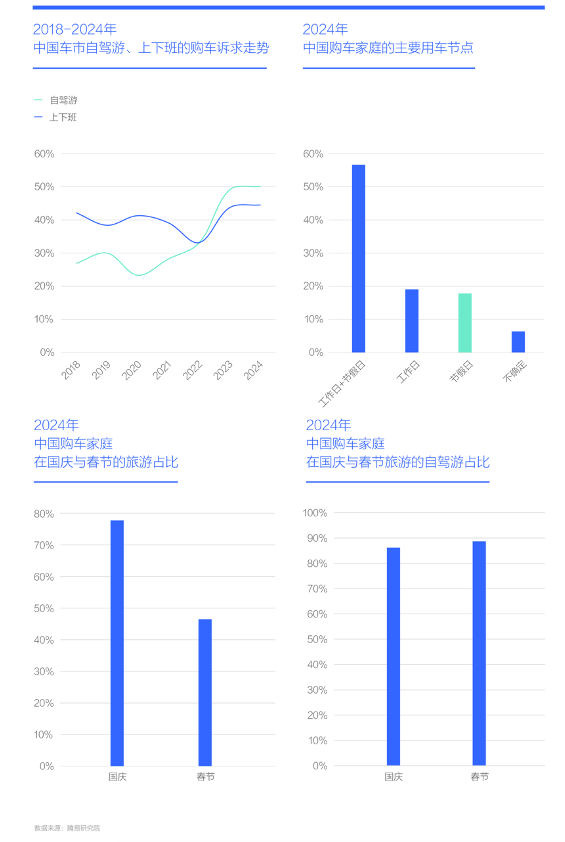

2017-2019年,随着再购占比的增多,中国车市逐渐催生出自驾游这一新兴趋势,彼时因自驾游而产生的购车需求突破了30%。但2020年突如其来的新冠疫情彻底压制了该演变势头,2021年小幅修复,疫情最后一年的2022年,自驾游诉求追平了上下班,2023年,长久以来被压抑的自驾游热情如火山喷发般迅速释放,自驾游的购车诉求占比逼近50%,并且大幅超越了上下班通勤的购车诉求。到了2024年,自驾游的购车诉求超过50%,进一步稳固了其领先地位。

随着自驾游购车诉求的迅猛增长,用户专门为了自驾游而选择购车的比例也在不断攀升。2024年,车辆主要在节假日使用的购车家庭占比上升至17.86%,其中城市越大,车辆聚焦节假日使用的家庭占比越高。以北京为例,不少有车家庭在工作日更倾向于乘坐地铁等公共交通工具出行,家里的车辆则主要在周末以及大小长假期间使用,家庭自驾游成为绝对主流。

疫情后中国购车用户的自驾游欲望愈发强烈,使得节假日旅游更易滋生出自驾游。2024年,中国购车家庭在国庆期间的旅游占比高达77.71%,其中,有86.17%的旅游家庭选择了自驾游;春节期间的旅游占比相较于国庆有所减少,降至46.47%,但其中选择自驾游的旅游家庭占比却高达88.65%,比国庆期间还略高一些。

自驾游的意识已经很充分了,具体用于自驾游的产品也有些了,在国庆、春节等重大节假日,也纷纷开始自驾游了,那么,快速复苏的旅游市场理应为中国车市带来新的发展机遇。

自驾游机遇充满中国特色,属于典型的走马观花式家庭自驾游,远非专业自驾游,这容易导致欧美专业自驾游产品在华碰壁

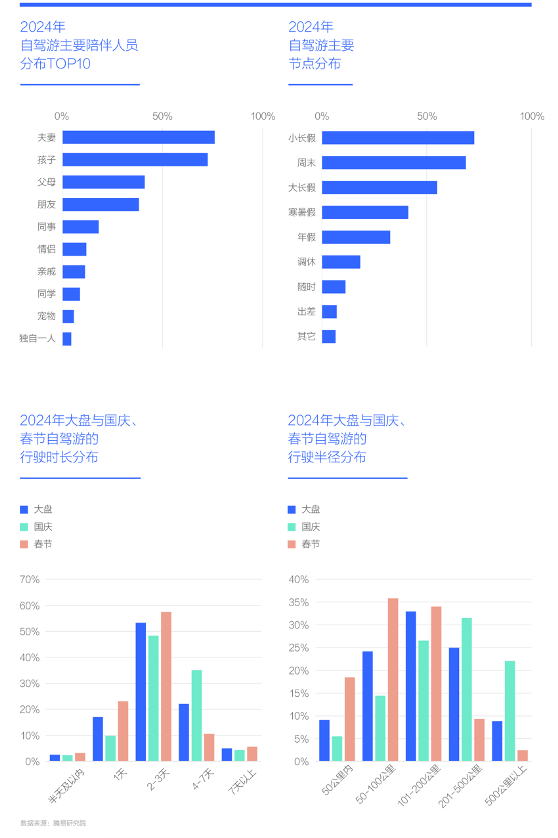

疫情后快速恢复的旅游与快速兴起的自驾游,不仅能创造出中国车市的新机遇,而且能打造出鲜明的中国特色:2024年,在中国自驾游的旅程中,夫妻与孩子是最主要的同行者,二者占比均超过七成,父母陪伴出行的占比也超过了四成,而独自一人自驾出游的情况极为少见,这与欧美地区单人出游占比较高的情况形成了鲜明反差;中国自驾游的时间节点主要集中在小长假与周末,二者合计占比约七成,其次是大长假与寒暑假,而利用年假随时出行的比例相对较低,估计真正能充分享受年假福利的企业还不多;中国自驾游的行程周期大多集中在2 - 3天,出行半径多在一两百公里以内,国庆假期则有所不同,行程周期集中在4 - 7天,出行半径超过200公里,而春节期间的自驾游天数和半径均低于整体平均水平,主要以城市周边游或前往周边城市游玩为主。

中国自驾游需求的快速崛起,理论上会给路虎、jeep等海外自驾游品牌,福特烈马、丰田普拉多、奔驰大G等海外自驾游产品,创造千载难逢的新机遇,但实际情况却并非如此。目前,真正把握住自驾游市场机遇的,反而是一些并非专业自驾游定位的产品,比如理想L系列、问界M系列等。这一现象与中国自驾游更倾向于走马观花式的家庭出行模式密切相关。家庭自驾游用户对产品的关注重点并非越野性能、操控性能等纯粹的性能指标,而是安全性能、车内空间、能耗表现等更具普适性的卖点。例如,中国自驾游用户可以接受产品的越野能力稍弱一些,但绝对无法容忍座椅乘坐不舒适。而对于海外自驾游产品而言,节能、舒适、空间等方面几乎都是难以突破的短板,导致它们在中国市场处境尴尬。

之所以中国自驾游凸显走马观花式的家庭特征,与用户结构有关。2021-2024年,中国乘用车新车市场的最大购车年龄段由30-34岁升至35-39岁,平均年龄升至40岁,以中青年和中年用户为主,且大多属于家庭型用户。这部分用户上有老下有小,平时工作又十分繁忙,只有周末和节假日才有时间带着一家人到城郊游玩,在欢声笑语中、在照顾老人和孩子的温馨氛围里,享受家庭的幸福时光。预计2025 - 2030年,中国购车的主力群体年龄或将升至40 - 45岁,依旧是典型的中年家庭用户,仍然需要大量像理想、问界等适合走马观花式家庭自驾游的产品。